El trading o las inversiones en los mercados financieros ha tenido un auge espectacular en los últimos años, debido tal vez a la facilidad de acceso a las comunicaciones (internet) y la profileración de brokers de dudosa reputación pero llamativos anuncios y sobre todo a los gurús en redes sociales que aseguran ganar y, lo que es más extraño, enseñarte a ganar cantidades absurdamente desproporcionales.

Trading discrecional

Lo que los libros sobre trading tradicionales nos han estado enseñando y la gran mayoría de cursos de bolsa hacen, es el trading estándar discrecional. La lectura del mercado barra a barra, las formaciones de grupos de barras con diversos nombres -martillo, envolvente, platillo, etc- y por supuesto los soportes y resistencias.

Cuando empecé en esto yo también lo estudiaba, y veía como existían cientos de indicadores que aseguraban explicarte lo que estaba pasando y, más importante, lo que podía pasar. Y me preguntaba porqué tantos indicadores. Si sólo quiero usar uno o dos combinados pero que me sirvan, ¿para qué tantos? Déjame el que funcione.

Luego está el tema de la psicología. Desde el principio siempre se ha insistido en la parte tan transcendental de tu trading que es la mentalidad. Mentalidad de trader. Que viene a ser el tener cabeza de toda la vida pero vendido en costosos libros y cursos.

Pero es que ese es el punto que vale de excusa para cuando todo te falle. Que tú no lo has hecho bien porque no tienes mentalidad fuerte de trader. Que no has cogido esa operación por miedo y has entrado en esa otra cuando no debías por aburrimiento delante de la pantalla.

Es la respuesta perfecta que tienen los vendehumos (cursos y libros) para darte cuando veas que no estás siendo rentable y ni mucho menos consistente. Y no lo eres porque básicamente no hay un sistema claro. Y es que delante de un gráfico puede haber tantas interpretaciones como personas. Puedes trazar todas las líneas que quieras que te van a dar explicación de algo. El volumen te dará la justificación que quieras, el RSI estaba en el nivel correcto, el MACD daba señal… pero todo a posteriori. Porque puedes explicarlo de cualquier forma si tienes la imagen completa una vez desarrollada.

Los movimientos reales del mercado

La aproximación Wyckoff a los mercados es la más certera de todas las lógicas que he comprobado. Y lo es porque explica lo que hacen los grandes componentes del trading real, las grandes corporaciones, hedge funds, bancos, etc.

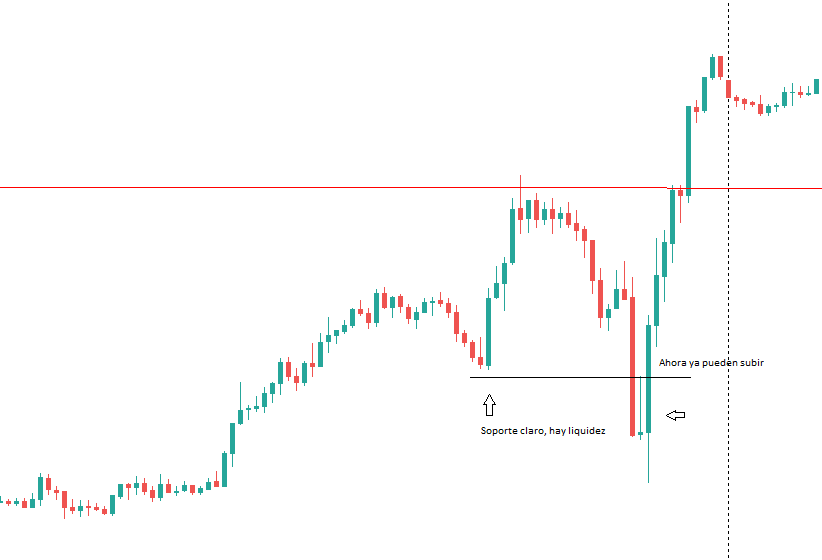

Todos estos grupos son los dominantes del mercado. De todos. Y lo que hacen es comprar para vender después. O vender para después comprar. Simple, ¿no?, acumulación – distribución. Pero tienen un problema, y es que van con cuentas muy grandes. No es fácil meterse a mercado con 2000 contratos de crudo a 5000$ el contrato. ¿Qué pasaría si metes una orden así de grande? Bueno, para empezar, no encontrarías contrapartida disponible (gente dispuesta a vender si lo que haces es comprar, y viceversa).

Porque el precio se mueve por interés. Siempre que vendes alguien te lo compra. No existe el hecho de «hay más compras que ventas». Si no hay interés en comprar lo que te venden, el precio baja. Y al contrario.

Entonces, ¿cómo hacen para mover semejante volumen? Pues en paquetes más pequeños y en precios que les interesen. Por eso ves esos movimientos en un sentido que rápidamente se dan la vuelta. O varias veces, arriba, abajo, sacudiendo los stops de los pequeños inversores. Rompiendo soportes y resistencias, donde se encuentra mayor liquidez.

Todos los engaños posibles, soltando o recogiendo paquetes de contratos antes de irse al siguiente nivel. Si aprovechamos una noticia de interés relevante, tenemos la volatilidad perfecta para mover pools de órdenes.

Cuando la gente piensa que cae a plomo vende, si va largo sube el stop debajo del soporte. Perfecta liquidez

Cuando la gente piensa que cae a plomo vende, si va largo sube el stop debajo del soporte. Perfecta liquidezTrading cuantitativo

A pesar de «saber» como se mueve los mercados, no es fácil sacarle rendimiento, debido precisamente a las constantes «barridas» de precios arriba y abajo, testeando una y otra vez zonas comprobando que no queda más liquidez. Hay traders que de tanta experiencia en mercados concretos terminan reconociendo determinados patrones y son capaces de sacarles rendimiento. ¿Pero cuánto? ¿Y a que precio? Porque estar delante de la pantalla horas y horas pendiente cotizaciones, gráficos, noticias, DOMs (profundidad de mercado) que se mueven rapidísimos requiere una alta concentración y esfuerzo. Imagínate mantener ese trabajo constante de por vida.

Y es que en esto, como en todo, hay que pensar en el largo plazo. Es aqui donde entra en juego tener un sistema (o varios) bien definido. Tener diseñadas unas reglas de juego claras, que te indiquen lo que buscas, cómo actuar y cuándo actuar. Tu estrategia de trading.

Y una buena estrategia de trading sólo puede ser creada de forma cuantitativa, con datos, creando unas reglas y comprobándo cómo hubiese funcionado ese sistema históricamente.

Imaginemos un sistema básico de cruce de medias (ese típico sistema que no funciona): tenemos una media móvil de 20 periodos y otra de 200. Cuando la media móvil rápida cruce al alza a la lenta, compramos a mercado. Cuando la cruce a la baja, vendemos. Fácil, ¿no?. Aqui tenemos un sistema que no es ambiguo, que no genera dudas, y que no requiere esa famosa mentalidad de hierro del trader experimentado. Tienes que entrar cuando tu sistema te dice, si no lo haces, y entras por aburrimiento o porque te parece que estás perdiendo una buena oportunidad que ves «a ojo», estás rompiendo tu sistema y no tienes cabeza (el sentido común mínimo requerido del que hablamos al principio).

Si a este sencillo e inútil sistema le añadimos filtros, como entrar sólo entre las 16:00 y 20:00 (hora española) que es cuando hay movimiento en la bolsa americana, ¿mejorará el sistema? Podemos probarlo y… cuantificarlo.

Cogemos en nuestra plataforma preferida un gráfico del EURUSD desde 2015 en timeframe de 1h, cargamos las 2 medias móviles configuradas y en un excel vamos anotando las operaciones que tomaríamos según nuestro sistema de cruces y respetando los filtros horarios. Y lo hacemos hasta llegar a 2022. Seguramente sean muchisimas operaciones y tardemos varias horas/días en probarlo, pero estaremos comprobando de forma analítica un sistema de trading.

Cuando acabemos el backtesting, veremos que el resultado, probablemente, sea una pérdida de dinero, que no de tiempo (imagínate que te hubieras puesto a operar ese sistema porque te enseñaron que es la forma de ganar). Pero, ¿y si cambio la franja horaria de mi operativa a otra distinta?¿o si cambio los periodos de la media rápida, o corta?. Podemos hacerlo, cambiar uno o dos factores del sistema y volver a probar la estrategia, tal vez una combinación nos de un resultado positivo. Trading cuantitativo.

Trading cuantitativo con algoritmos programados

Si hemos llegado hasta aqui, y hemos desarrollado nuestro propio sistema de trading cuantitativo y resulta que históricamente obtenemos un resultado satisfactorio (ganamos dinero en el largo plazo), y la curva de ganancias de nuestro sistema invita a creer que la ventaja estadística se puede mantener en el futuro, seremos de la pequeña minoría que ganan dinero en este negocio (traders retails).

El siguiente paso hacia la optimización de sistemas de trading pasa por el poder computacional. ¿Y si en vez de hacer a mano el backtest de nuestro sistema, lo pudiera hacer el ordenador?

Eso es lo que hacemos los traders algorítmicos. Programamos sistemas con variables que en una plataforma como MT5, Ninjatrader, Amibroker, etc… nos permita hacer backtest y es el propio equipo el que va probando todas las posibilidades en las variables, como las horas o los periodos de las medias de nuestro rústisco sistema. Podemos incluso programarlo en cualquier lenguaje y usando Machine Learning hacer que nos encuentre determinados patrones (p. ej. phyton con librerias ML), aunque no sea tan sencillo como suene.

Las posibilidades entre sistemas, variables, filtros y optimización son prácticamente infinitas. Pero si conseguimos tener estrategias estables testeadas históricamente y programamos bots para que operen automáticamente, podemos obtener un sistema potente ganador. Eso es lo que hago a día de hoy con mi propio capital en el Darwin OFR.